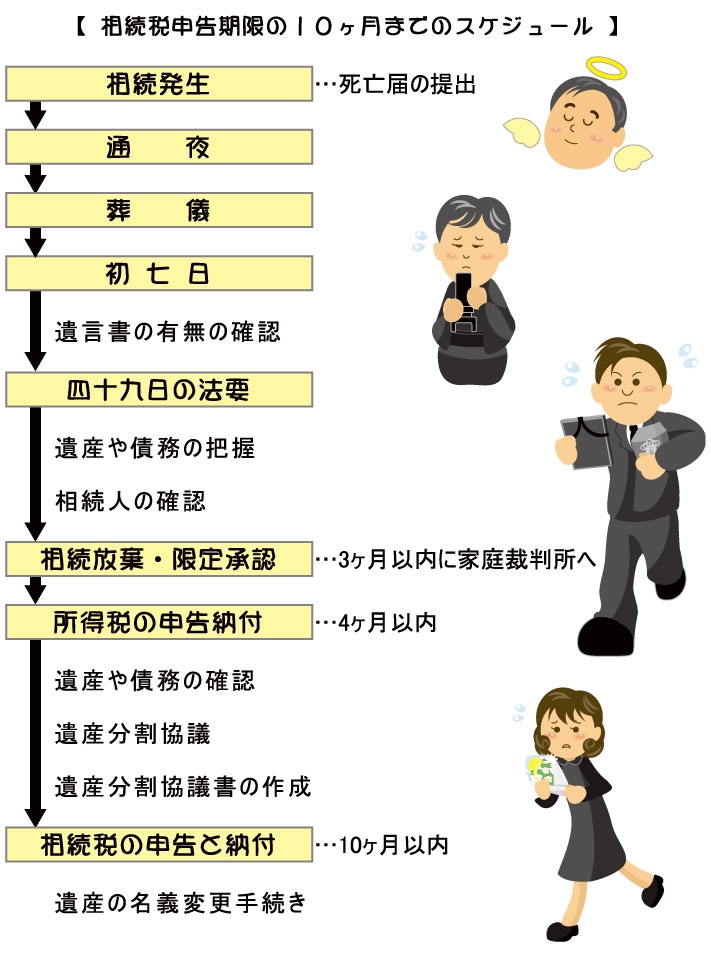

| ‘Ҡ‘ұҒE‘Ў—^ӮМ•sҲАӮвӮЁ”YӮЭӮрүрҢҲҒF‘Ҡ‘ұҗЕҒE‘Ў—^җЕӮМ‘Ҡ’kҺәҒ@Ҳв‘°ӮӘҺуӮҜҺжӮй’ўҲФӢаӮИӮЗӮЙӮВӮўӮД |

’ўҲФӢаӮрҺуӮҜҺжӮБӮҪӮЖӮ«ӮМҺжҲөӮў

Ғ@”н‘Ҡ‘ұҗlӮМҺҖ–SӮЙӮжӮБӮДҺуӮҜӮй’ўҲФӢаӮвүФ—Ц‘гҒA‘’ҚХ—ҝӮИӮЗӮЙӮВӮўӮДӮНҒA’КҸн‘Ҡ‘ұҗЕӮМ‘ОҸЫӮЙӮИӮйӮұӮЖӮНӮ ӮиӮЬӮ№ӮсҒB |

’ўҲФӢаӮрҺуӮҜҺжӮБӮҪӮЖӮ«‘Ҡ‘ұҗЕӮМ‘ОҸЫӮЖӮИӮй•”•ӘӮЙӮВӮўӮД

ӮPҒ@”н‘Ҡ‘ұҗlӮМҢЩ—pҺе“ҷӮ©Ӯз’ўҲФӢаӮИӮЗӮМ–ј–ЪӮЕҺуӮҜҺжӮБӮҪӢа‘KӮИӮЗӮМӮӨӮҝҒAҺАҺҝҸг‘ЮҗEҺи“–Ӣа“ҷӮЙҠY“–Ӯ·ӮйӮЖ”FӮЯӮзӮкӮй•”•ӘӮН‘Ҡ‘ұҗЕӮМ‘ОҸЫӮЙӮИӮиӮЬӮ·ҒB |

ӮQҒ@ҸгӢLӮPҲИҠOӮМ•”•ӘӮЙӮВӮўӮДӮНҒAҺҹӮЙҢfӮ°ӮйӢаҠzӮр’ўҲФӢа“ҷӮЙ‘Ҡ“–Ӯ·ӮйӢаҠzӮЖӮөҒAӮ»ӮМӢаҠzӮр’ҙӮҰӮй•”•ӘӮЙ‘Ҡ“–Ӯ·ӮйӢаҠzӮН‘ЮҗEҺи“–Ӣа“ҷӮЖӮөӮД‘Ҡ‘ұҗЕӮМ‘ОҸЫӮЖӮИӮиӮЬӮ·ҒB

Ғ@ҒiӮPҒj”н‘Ҡ‘ұҗlӮМҺҖ–SӮӘӢЖ–ұҸгӮМҺҖ–SӮЕӮ ӮйӮЖӮ«

Ғ@Ғ@Ғ@Ғ@”н‘Ҡ‘ұҗlӮМҺҖ–S“–ҺһӮМ•Ғ’КӢӢ—^ӮМӮR”N•ӘӮЙ‘Ҡ“–Ӯ·ӮйҠz

Ғ@ҒiӮQҒj”н‘Ҡ‘ұҗlӮМҺҖ–SӮӘӢЖ–ұҸгӮМҺҖ–SӮЕӮИӮўӮЖӮ«

Ғ@Ғ@Ғ@Ғ@”н‘Ҡ‘ұҗlӮМҺҖ–S“–ҺһӮМ•Ғ’КӢӢ—^ӮМ”ј”N•ӘӮЙ‘Ҡ“–Ӯ·ӮйҠz |

| ҒҰҒ@‘ЮҗEҺи“–ӢаӮӘ‘Ҡ‘ұҗЕӮМ‘ОҸЫӮЙӮИӮйҸкҚҮӮЙӮВӮўӮДӮНҒAӮұӮҝӮзӮМғyҒ[ғWӮЕҗа–ҫӮөӮЬӮ·ҒB |

Ғ@Ғ@җVҠғҢ§үҚҺsӢg“c–@үФ“°ӮPӮQӮOӮT”Ф’nӮVҒ@“c’ҶҗЕ–ұүпҢvҺ––ұҸҠҒ@Ү„ӮOӮQӮTӮUҒ|ӮXӮQҒ|ӮUӮPӮQӮO

|

|

Copyright (C) 2004 Tanaka Zeimu Kaikei Jimusho All rights reserved. |